NISAを利用するか悩んでいるあなたに向けて、NISAについて徹底解説しました。

NISAを始める人が増えているのは知ってるけど、どういう仕組みか分からず、なかなか一歩が踏み出せずにいませんか?

本記事を読めば、NISAの仕組みを理解し、初めての方が安心してNISAを始められるようになります。

新NISA制度は、2024年1月から開始される予定です。

今からNISAの準備をすれば、十分な恩恵を受けることができます。

2020年から積み立てNISAを始めた元教員の僕が、実際に運用している銘柄も公開するので、ぜひ参考にしてください。

この記事から分かること

おすすめの証券会社についての詳細は、別サイトの新NISAの教室で解説しています。

NISA(ニーサ)とは?

NISA(ニーサ)とは、株式投資等で儲けた時、税金がかからなくなる制度です。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

>>金融庁HPより引用

通常だと株式や投資信託などに投資をして、これらを売却して利益が出た場合、約20%の税金がかかります。

ボッチ

ボッチ通常は100万円利益が出たら、20万円税金で取られるということだね。

チョク

チョクNISAを利用すれば、100万円の利益全額を得ることができます。

公務員はNISAを利用できる?

公務員はNISA(一般NISA・つみたてNISAともに)利用できます。

公務員は副業禁止ですが、資産運用は副業に該当しません。

NISAは資産運用なので、何の制限もなくいつでも始められます。

安心して、NISAを始めてくださいね。

国家公務員の兼業について

「国家公務員法第103条」

職員は、営利を目的とする私企業を営むことを目的とする会社その他の団体の役員等の職を兼ね、又は自ら営利企業を営んではならない。

引用|人事院 国公法第103条

参考|内閣官房 国家公務員の兼業について

NISAの利用者数

NISAは2014年1月から始まった制度で、少額からの投資を行う方のための非課税制度でした。

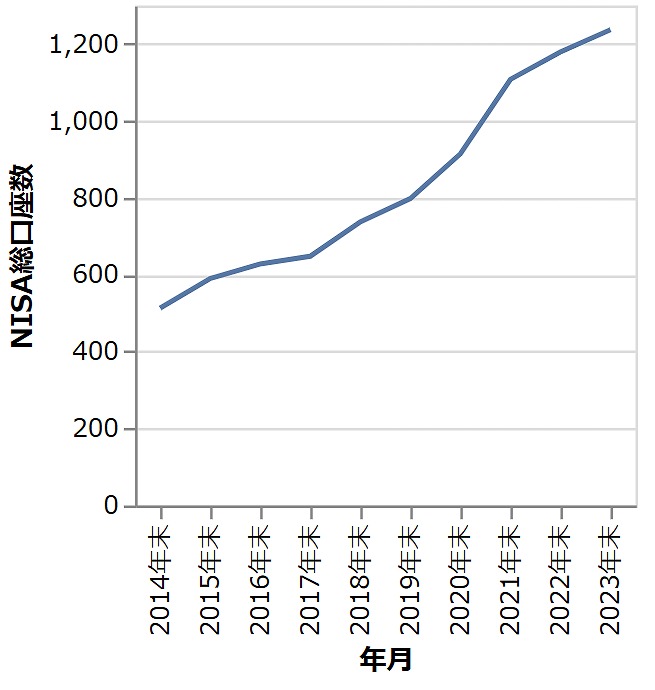

NISAの利用者数は年々増え続けています。

2018年末の時点で、NISA総口座数は737万口座

2023年3月末の時点で、NISA総口座数は1,237万口座参考|日本証券業協会 NISA口座開設・利用状況調査結果(2023年3月31日現在)について2014年~2022年3月、NISA総口座数

2014年末の時点で、NISA総口座数は513万口座

2015年末の時点で、NISA総口座数は590万口座

2016年末の時点で、NISA総口座数は628万口座

2017年末の時点で、NISA総口座数は648万口座

2018年末の時点で、NISA総口座数は737万口座

2019年末の時点で、NISA総口座数は798万口座

2020年末の時点で、NISA総口座数は914万口座

2021年末の時点で、NISA総口座数は1,108万口座

2022年末の時点で、NISA総口座数は1,179万口座

2023年末の時点で、NISA総口座数は1,237万口座参考|日本証券業協会 NISA口座開設・利用状況調査結果(2023年3月31日現在)について

日本証券業協会のデータを元に、筆者がChatGPTのShow Me Diagramsで作成

NISAの利用者数は、右肩上がりに増えているのが分かりますね。

そして現行のNISAが見直され、令和6年度(2024年度)1月から新NISA制度が始まります。

現行のNISA(旧NISA)と新NISAは何がちがうのでしょうか?

教員(公務員)にNISAはおすすめの理由

公務員は安定した給料と退職金が見込まれますが、それだけに頼るのはリスクがあるからです。

僕は在職中に再雇用の先生3人に話を聞くと、

- 退職金と年金だけではやっていけない

- 税金としていろいろ引かれる

- 細々と暮らさないといけない

と話してくれました。

退職金と年金だけでは、定年まで働いても安心して生活を送れなくなる可能性があります。

NISAは投資初心者でも始めやすい制度です。

この機会に投資について学び、資産運用能力を高めておけば余裕のある生活を送れるでしょう。

旧NISAと新NISAのちがい

旧NISAと新NISAのちがいは、非課税の投資金額と非課税期間です。

旧NISA⇒新NISAになると

- 非課税になる投資金額が増える

- 非課税期間が無期限になる

旧NISAと新NISAのちがいを、具体的に解説します。

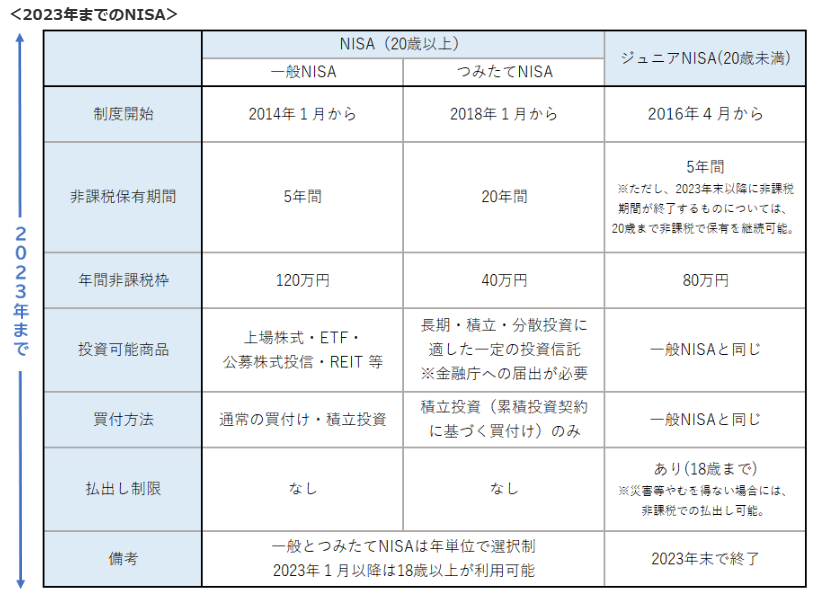

旧NISA(2023年12月末まで)

現行のNISA(旧NISA)は下の画面のようになっています。

旧NISAのポイントを簡単にまとめると

- 一般NISAとつみたてNISAのどちらかを選ぶ必要がある

- 非課税期間が、一般NISAは5年、つみたてNISAは20年と限られている

- 年間投資上限額が、一般NISAは120万円、つみたてNISAは40万円と低い

いろいろと制限の多いことが分かりますね。

一般NISAとつみたてNISAは、自分の投資スタイルに合った方を選択できます。

しかし切替える場合は、1年に1度しか変更できないのでかなり不便でした。

非課税期間も限られているのは良くないですし、年間投資上限額はすぐに到達してしまうので物足りなく感じます。

ボッチ

ボッチ毎月 約33,333円を積み立てると上限額の40万円になるね。

チョク

チョク僕はつみたてNISAを選択して、年間投資上限額いっぱい投資しています。

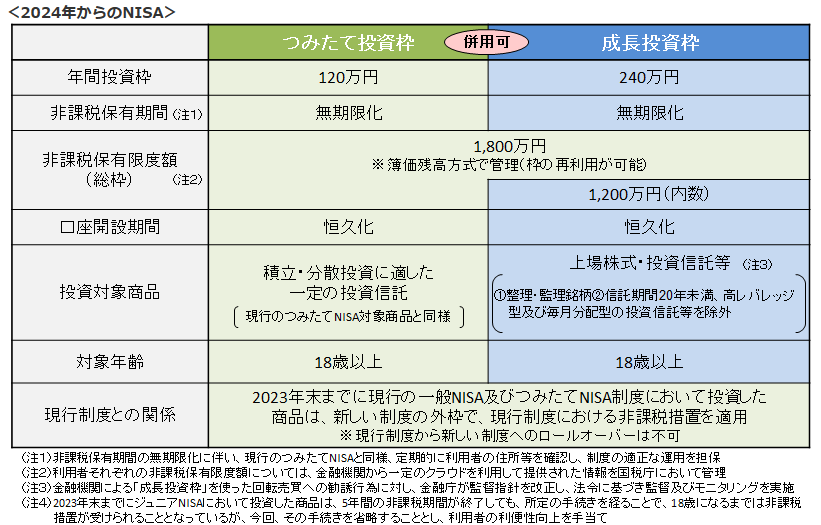

新NISA(2024年1月から)

2024年1月からの新NISAは下の画面のようになっています。

新NISAのポイントを簡単にまとめると

- つみたてNISA(つみたて投資枠)と 一般NISA(成長投資枠)が併用できる

- 年間投資枠が、つみたて投資枠 120万円、 成長投資枠 240万円、計360万円に拡大

- 非課税保有期間の無期限化

- 非課税保有限度額が、最大1,800万円

- 口座開設期間(制度)の恒久化

つみたて投資枠、成長投資枠が併用できるのは非常に便利で、投資戦略の幅がより広がったことが分かりますね。

年間投資枠は、つみたて投資枠40万⇒ 120万円、 成長投資枠 120万⇒240万円と増えています。

いつまで保有しても非課税なのも、長期目線で考える場合はうれしいですね。

非課税保有限度額は最大で1,800万円(そのうち成長投資枠は1,200万円まで)ですが、

売却すると買付金額分の枠が復活するのが神制度。

さらに制度が恒久化されるのも、大きなポイントではないでしょうか。

ボッチ現行制度だと、一般NISAは2023年、つみたてNISAは2042年までと期間が定められていたよ。

チョク

チョク新NISA制度は恒久化されるので、期間を気にすることなく投資することができます。

新・旧NISAのつみたて投資制度の比較表

【新・旧NISAのつみたて投資制度の比較】

| 項目 | 旧つみたてNISA | 新NISAつみたて投資枠 |

|---|---|---|

| 非課税保有期間 | 20年間 | 無期限 |

| 年間投資上限額 | 40万円 | 120万円 |

| 最大利用可能額 | 800万円 | 1,800万円 |

| 制度実施期間 | 2023年末まで | 2024年1月~恒久化 |

| 対象年齢 | 18歳以上 | 18歳以上 |

SBI証券 2024年から始まるNISAの制度変更について

新・旧NISAの一般投資制度の比較表

【新・旧NISAの一般投資制度の比較】

| 項目 | 旧一般NISA | 新NISA成長投資枠 |

|---|---|---|

| 非課税保有期間 | 5年間 | 無期限 |

| 年間投資上限額 | 120万円 | 240万円 |

| 最大利用可能額 | 600万円 | 1,200万円(内数) |

| 制度実施期間 | 2023年末まで | 2024年1月~恒久化 |

| 対象年齢 | 18歳以上 | 18歳以上 |

SBI証券 2024年から始まるNISAの制度変更について

新NISAの概要

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税保有期間 | 無期限 | 無期限 |

| 年間投資上限額 | 120万円 | 240万円 |

| 最大利用可能額 | 1,800万円 | 1,800万 1,200万円(内数) |

| 制度実施期間 | 恒久化 | 恒久化 |

| 対象年齢 | 18歳以上 | 18歳以上 |

※最大利用可能額は、つみたて投資枠と成長投資枠の両方をつかって1,800万円です。

公務員(教員)は新NISAの「つみたて投資枠」で投資するのが1番おすすめ

教員は新NISA制度の「つみたて投資枠」で投資するのが1番おすすめです!

つみたて投資枠のメリットとデメリットについて説明します。

つみたて投資枠のメリットとデメリット

つみたて投資枠のメリットとデメリットを整理。

| メリット | デメリット |

|---|---|

| 運用の手数料が非常に低い 販売手数料が無料 プロが運用するリスクの低い投資信託等に限定されるため非常に安心 長期で運用して損をする可能性は低い | 損をすることもある 一気に稼ぐことはできない プロに任せるだけなので、面白みがない |

つみたて投資は、自分でタイミングを見て買うのではなく、定期的に一定の金額で購入する方法です。

定期的に一定の金額で購入する方法のことを、ドルコスト平均法といいます。

購入金額が一定なので、下がった時にたくさん買うことや、上がった時には少なく買うことが自動的にできる方法です。

ボッチ

ボッチ年によっては損をすることはあるよ。

チョク

チョク僕は長期で運用して、損をする可能性は低いと考えています。

なぜ長期で運用すれば、損をする可能性が低いのか説明していきます。

つみたて投資を長期で運用すれば、損をする可能性が低い理由

つみたて投資を長期で運用すれば、損をする可能性が低い理由は

- これから世界の人口は増えていくことが予想されるため、GDP(国内総生産)がますます高まっていく

- 歴史的にみて、GDP1位の米国株は上昇し続けている

からです。

世界の人口は現在の77億人から2050年の97億人へと20億人増加した後、出生率の継続的低下を受け、今世紀末に110億人でピークに達すると見られています。

国際連合広報センター >>人口構成の変化より

だから僕は、人口が増え続ける世界やアメリカの銘柄に長期で運用して損はしないと考えています。

リーマンショックやコロナショックなど、株価が大幅下落する年もいずれ訪れるでしょう。

そんな時こそ、安い株価で積み立て続ければ、歴史的にみてもいずれ上昇していきます。

auカブコム証券 >>日本株と米国株~過去30年の株価の推移は~より

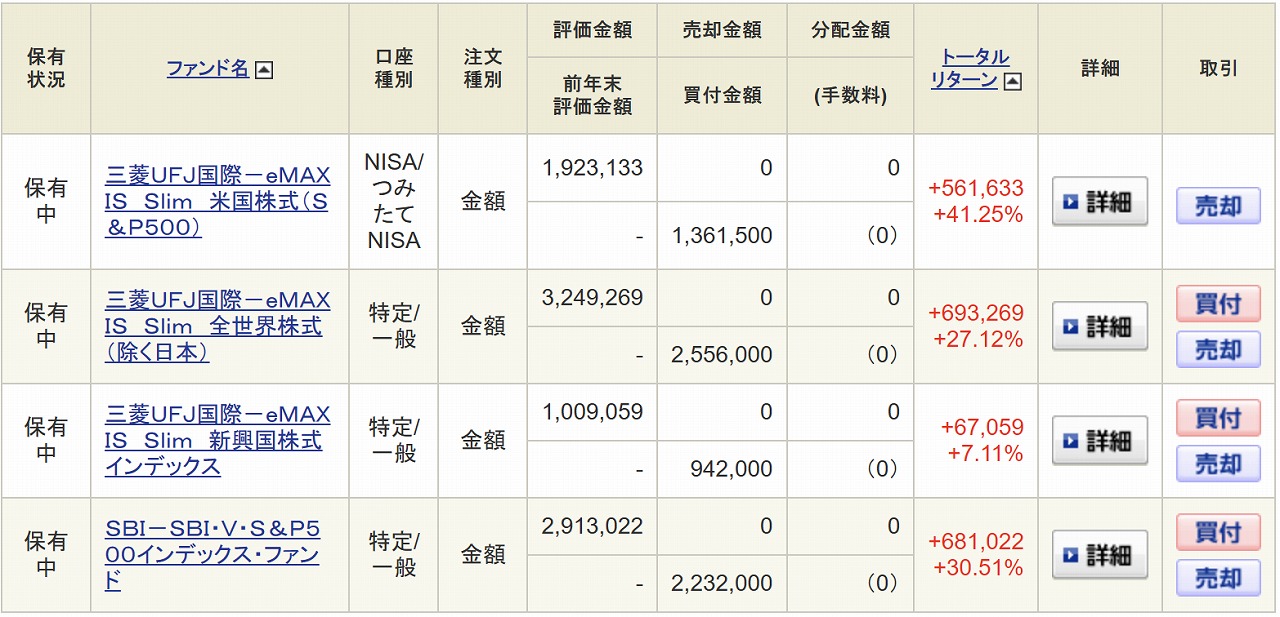

下記の画像は、僕が実際に投資している内容の1部です

2023年5月の時点でのトータルリターン

2023年6月の時点でのトータルリターン

1か月で大きく増えることもあれば、減ることもあります。

増えても減っても気にせず、積み立てることが大切です。

2022年度のように、リターンがマイナスになる年もあります。

しかし、米国株式(S&P500)を長期で積み立てていけば、ほぼまちがいなく利益がでるでしょう。

ただし、投資の判断は自己責任でお願いします。

年収500万以上の公務員・会社員に特化した、初心者向け資産運用セミナーがあります。

セミナーは無料で、ZOOMなのでスマホから視聴可能です。

NISAやiDeCoについても教えてくれるので、本気で勉強するのをおすすめします。

>>賢くお金と知識を身につける【マネきゃん/Money Camp】

年収500万以上の公務員特化

投資初心者向けの無料セミナー

新NISAつみたて投資のシュミレーション

投資をする前に、月にどれぐらい投資できるのかシュミレーションしておきましょう。

月10万円投資できる場合、年間でつみたて投資枠 上限の120万円に投資できます。

120万円×15年=1800万円

となるので、15年かけて投資することになります。

月5万円投資できる場合、年間で 60万円に投資できます。

60万円×30年=1800万円

となるので、30年かけて投資することになります。

このように、具体的に何年かけて投資するのか考えておくことが大切です。

ボッチ

ボッチ長期目線で投資をすれば、損をするリスクは低くなって安全だよ。

チョク毎月積み立てる金額を設定したら、基本的に見る必要はありません。

現行のNISA制度から始めた方がお得

新NISA制度は2024年からになりますが、現行のNISA制度を今から始めるのがおすすめです。

理由は、

つまり、2023年内に現行のNISA制度に投資した分は、新NISAの非課税限度額には含まれず、20年間は非課税で運用を続けることができます。

現行のNISA(旧NISA)からはじめておけば、現行のNISA(旧NISA)+新NISAの非課税枠を利用できるので、先行者利益が得られるんです。

今から現行のNISAを始める場合は、年間の投資額上限40万円の「つみたてNISA」にしましょう。

2023年につみたてNISAを始めると、2024年から始まる新NISA口座は自動で開設されるので、今が始め時です!

ボッチ現行のNISAは、2023年中に購入すればいいよ。

チョク7月から始めるなら、12月まで6か月あるので『40万÷6』で、月に約6万6千円を積み立てたらいいですね。

NISAにおすすめのネット証券会社

NISAを始めるためには、金融機関で口座を開設する必要があります。

NISAの金融機関は、手数料が安いネット証券がおすすめです。

まだネット証券の口座をお持ちでなければ、これから紹介するネット証券で口座を開設しましょう。

おすすめの証券会社についての詳細は、別サイトの新NISAの教室で解説しています。

NISAができる証券会社3社を比較する

僕が口座開設している9社のネット証券

- 松井証券

- SBI証券

- 楽天証券

- マネックス証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

僕が利用した9社の中から、NISAにおすすめのネット証券を紹介します。

| 証券会社 | 手数料 | つみたてNISAの 銘柄数 | IPO取扱数 | 評価 |

|---|---|---|---|---|

松井証券 | 0円 | 190銘柄 | NISAで 購入可能 | 初心者向け動画コンテンツが充実 |

SBI証券 | 0円 | 195銘柄 | NISAで 購入可能 | 豊富なレポートが無料 |

楽天証券 | 0円 | 190銘柄 | NISAで 購入不可 | 日経新聞の情報が無料で見れる |

3社とも、売買手数料が無料で運用管理費用(信託報酬)が非常に安い商品が多いです。

運用管理費用(信託報酬)とは、投資信託の保有中に運用会社などに支払う手数料

運用管理費用(信託報酬)が安いと、長期投資をする上で非常に有利になります。

おすすめの3社について、詳しく解説します。

おすすめ⓵松井証券

松井証券がおすすめの理由は下記の通りです。

松井証券がおすすめの理由

- 売買手数料がずっと無料

- 初心者に分かりやすい、動画コンテンツが充実している

- 問合せ窓口の評価が高く、投資初心者へのサポートがとても手厚い

個人的に気に入ったのは、動画コンテンツが初心者に分かりやすいし面白いところ。

株主優待で有名な桐谷さんが、30年以上愛用していることでも有名ですね。

証券会社における問い合わせ窓口格付けでは、最高評価の三つ星を10年連続で獲得していて、手厚いサポートが受けられます。

NISAを利用するために初めてネット証券を開設するなら、松井証券がおすすめです。

初心者に手厚いサポート

初めてネット証券を開設する方へ

おすすめ⓶SBI証券

SBI証券がおすすめの理由は下記の通りです。

SBI証券がおすすめの理由

- 海外株式の取り扱い数が多い

- IPO取り扱い数が多い

- NISA以外のサービスも充実

SBI証券は、海外株式が9か国と他のネット証券よりも多いです。

IPO(新規上場株)の取扱いも多いので、IPOの抽選に参加できる機会が増えます。

本格的に個別株投資や、お金を借りて株式を売買する信用取引、取引時間以外の時間に行うPTS取引もしたい場合、SBI証券がおすすめです。

海外株式の取り扱い数が多い

NISA以外のサービスも充実

おすすめ⓷楽天証券

楽天証券がおすすめの理由は下記の通りです。

楽天証券がおすすめの理由

- 楽天ポイントが貯まる

- コールセンターが土日祝日も365日対応

- 無料で使える取引ツールが使いやすい

楽天証券は、楽天カードで積み立てれば最大1%の楽天ポイントが貯まります。

また土日祝日もコールセンターが対応してくれるので、サポート体制も安心です。

楽天証券の取引ツール「マーケットスピードⅡ」は、初心者も使いやすいですね。

普段からよく楽天を利用する方には、楽天証券をおすすめします。

楽天ポイントが貯まる

普段からよく楽天を利用する方に

僕は、松井証券→楽天証券→SBI証券の順番で、3社とも口座開設するのがおすすめです。

NISAに投資するための収入源を手に入れよう

NISAに投資するためには、資金が必要です。

投資に回す、他の収入源を手に入れるために並行して動き始めましょう。

NISAに投資するための収入源として、おすすめは副業準備です。

教員の在職中から副業準備を始めて、いつでも収益化できるまで育てておきましょう。

教員以外の収入源を手に入れる準備を進めることは、生きがいや自信にもつながるはずです。

ボッチ金銭的なゆとりは、心のゆとりにつながるからね。

チョク教員を退職する前から副業準備をしておきましょう。

\教員を辞めた後、お金のことで悩みたくない方へ/

おすすめの証券会社についての詳細は、別サイトの新NISAの教室で解説しています。

iDeCoと同時に利用できる

iDeCoはNISAと同時に利用できます。

iDeCoは最高の節税効果があるので、利用すればお金の不安はまちがいなく減るでしょう。

\公務員に最高の節税方法/

お金で悩まない豊かな老後のために

疑問解消:Q&A

現行のNISA制度(旧NISA)を今から始めて、先行者利益を獲得しよう

本記事では、NISAについて徹底解説しました。

最後に、内容を整理します。

NISAについて

- NISAとは、株式投資等で儲けた時、税金がかからなくなる制度

- 新NISA制度の「つみたて投資枠」で投資するのが1番おすすめ

- 現行のNISA制度から始めると、先行者利益が得られるのでおすすめ

- つみたてNISA(つみたて投資枠)と 一般NISA(成長投資枠)が併用できる

- 年間投資枠が、つみたて投資枠 120万円、 成長投資枠 240万円、計360万円に拡大

- 非課税保有期間の無期限化

- 非課税保有限度額が、最大1,800万円

- 口座開設期間(制度)の恒久化

【新・旧NISAのつみたて投資制度の比較表】

| 項目 | 旧つみたてNISA | 新NISAつみたて投資枠 |

|---|---|---|

| 非課税保有期間 | 20年間 | 無期限 |

| 年間投資上限額 | 40万円 | 120万円 |

| 最大利用可能額 | 800万円 | 1,800万円 |

| 制度実施期間 | 2023年末まで | 2024年1月~恒久化 |

| 対象年齢 | 18歳以上 | 18歳以上 |

SBI証券 2024年から始まるNISAの制度変更について

【新・旧NISAの一般投資制度の比較】

| 項目 | 旧一般NISA | 新NISA成長投資枠 |

|---|---|---|

| 非課税保有期間 | 5年間 | 無期限 |

| 年間投資上限額 | 120万円 | 240万円 |

| 最大利用可能額 | 600万円 | 1,200万円(内数) |

| 制度実施期間 | 2023年末まで | 2024年1月~恒久化 |

| 対象年齢 | 18歳以上 | 18歳以上 |

SBI証券 2024年から始まるNISAの制度変更について

NISAは、国が推進している施策なので、投資を始めるなら絶対に利用するべき制度です。

新NISA制度は、2024年1月から開始されます。

新NISA制度と併用できる、現行のNISA制度から始めてみてはいかがでしょうか。

今からNISAの準備をすれば、十分な恩恵を受けることができます。

まずは、手数料の安いネット証券の口座を開設してみましょう。

ボッチ今すぐ始めた方がお得だね。

チョクあなたの人生を応援しています。

おすすめの証券会社についての詳細は、別サイトの新NISAの教室で解説しています。

業界最多水準の40種類を扱う

初めてネット証券を開設する方へ

取扱商品数が38種類と多い

iDeCo以外のサービスも充実

楽天ポイントが貯まる

普段からよく楽天を利用する方に

チョクです