iDeCoって何?

公務員はiDeCoをできるの?

iDeCoの節税効果を教えて!

iDeCoを利用するか悩んでいる公務員の方に向けて、iDeCoについて0から徹底解説しました。

iDeCoは高い節税効果があるのは知ってるけど、どういう仕組みか分からず、なかなか一歩が踏み出せずにいませんか?

本記事を読めば、公務員の方がiDeCoの節税効果を理解し、今すぐiDeCoを始められるようになります。

安心して老後の生活を送るために、公務員も自分でお金を増やすことが大切です。

iDeCoは早く始めた人の方が、受けられる恩恵が大きくなります。

あなたがiDeCoでお金を増やし、お金で悩まない豊かな老後を送れるように、本記事が少しでも参考になれば幸いです。

この記事から分かること

つみたてNISAや新NISAについての詳細は、別サイトの新NISAの教室で解説しています。

iDeCo(イデコ)とは?

iDeCo(イデコ)とは、老後に備えて自分で運用する積み立て型の年金制度です。

原則60歳まで引き出すことができませんが、最高の節税対策になります。

iDeCoを利用すれば、老後のお金の不安はまちがいなく減るでしょう。

公務員はiDeCoを利用できる?

iDeCoは2001年から始まった制度で、企業年金が充実していない自営業者や会社員に向けた制度でした。

2017年から、公務員もiDeCoに加入できるようになりました。

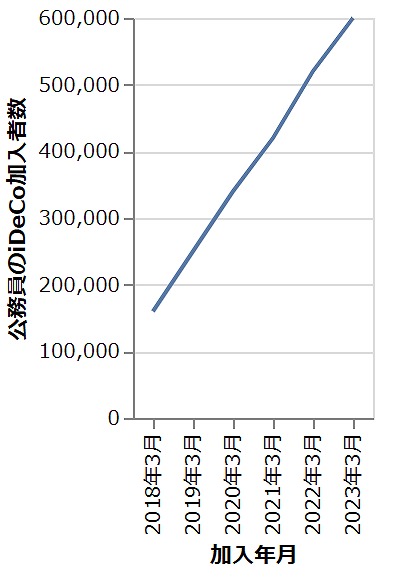

2018年3月の時点で、公務員のiDeCo加入者数は約16万人

2023年3月の時点で、公務員のiDeCo加入者数は約60万人iDeCo公式サイト2019年~2022年3月、公務員のiDeCo加入者数

2019年3月の時点で、公務員のiDeCo加入者数は約25万人

2020年3月の時点で、公務員のiDeCo加入者数は約34万人

2021年3月の時点で、公務員のiDeCo加入者数は約42万人

2022年3月の時点で、公務員のiDeCo加入者数は約52万人iDeCo公式サイト

>iDeCo(個人型確定拠出年金)の加入等の概況(2019年3月)

>iDeCo(個人型確定拠出年金)の加入等の概況(2020年3月)

>iDeCo(個人型確定拠出年金)の加入等の概況(2021年3月)

>iDeCo(個人型確定拠出年金)の加入等の概況(2022年3月)より

>iDeCo(個人型確定拠出年金)の加入等の概況(2018年3月)

>iDeCo(個人型確定拠出年金)の加入等の概況(2023年3月)より

iDeCo公式サイトのデータを元に、筆者がChatGPTのShow Me Diagramsで作成

公務員のiDeCo加入者数は、右肩上がりに増えているのが分かりますね。

iDeCoに加入する公務員は、なぜ増えているのでしょうか?

iDeCoに加入する公務員が増えている理由

iDeCoに加入する公務員が増えている理由を考察しました。

理由1:老後の年金が減る

理由の1つ目は、老後の年金が減るからです。

公務員は以前、 共済年金 という独自の年金制度に加入していました。

保険料率が低めで、公務員は大きく優遇されていましたが、2015年10月に共済年金は廃止されます。

公務員も厚生年金に切り替わり、受け取れる老後の年金が減りました。

理由2:退職金が減る

理由の2つ目は、退職金が減るからです。

2015年10月の制度変更の結果、公務員の退職金は年々減る傾向にあります。

【公務員の退職金額の推移(全国)】

| 年度 | 国家公務員 | 地方公務員(一般行政職員) |

|---|---|---|

| 2017年 | 2,149万円 | 2,286万円 |

| 2018年 | 2,152万円 | 2,265万円 |

| 2019年 | 2,140万円 | 2,201万円 |

| 2020年 | 2,127万円 | 2,204万円 |

| 2021年 | 2,122万円 | 2,198万円 |

総務省 地方公務員給与実態調査

退職金の低下は今後も続く可能性があるので、年金と退職金を当てにするだけでは、お金の不安がない生活は送れないかもしれません。

これら2つの理由から、公務員もiDeCoを利用して「貰えるお金が減った分を補おう」と考える人が増えたと考えられます。

僕がまだ公立教員だった2023年3月頃、再雇用で60歳を過ぎた先生3人に話を聞くと

- 退職金と年金だけではやっていけない

- 税金としてたくさん引かれる

- 細々と暮らさないといけない

と話してくれました。

老後の生活でお金の心配を減らしたい場合、公務員はiDeCoに加入するべきです。

iDeCoを利用すると、なぜお金の不安が減るのかメリットを詳しく解説していきます。

iDeCoに加入する3つのメリット

iDeCoに加入するメリットは3つあります。

①所得税と住民税の負担が減る

iDeCoで積み立てたお金は、全額が所得控除になり 所得税 と 住民税 の負担が減ります。

所得控除 とは、所得金額から一定の金額を減らせる制度

例えば、公務員が毎月12,000円ずつ積み立てると、12,000×12=144,000円が1年間の所得控除になるということです。

実際に税金の負担がどれぐらい減るかは、年収によって変わります。

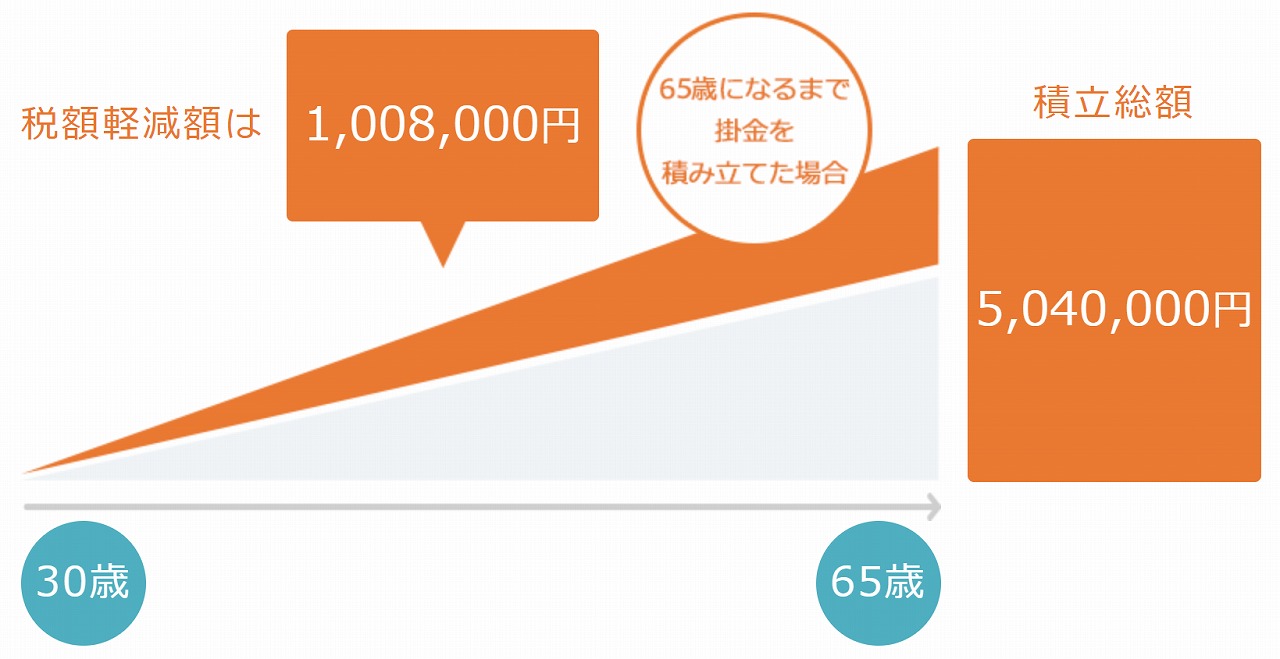

公務員の節税効果シミュレーション

年収500万円で30歳から、毎月12,000円ずつ積み立てた場合を、iDeCo公式サイトのかんたん税制優遇シュミレーションで計算してみました。

トータルで100万8000円、税金の負担が減ることが分かります。

iDeCoは積み立てたお金の分だけ、 所得税 と 住民税 が減るということです。

②受け取り時に控除が適用される

iDeCoは年金を受け取るときも控除を受けられます。

積み立てたお金を受け取る方法は、下記の3パターンです。

- 年金として受け取る

- 一時金として受け取る

- 両方を組み合わせて受け取る

年金として受け取る(公的年金等控除)

年金として受け取る場合、iDeCoの資産運用は継続されます。

運用成績がよければ、受け取り額を増やすことも可能です。

一時金として受け取る(退職所得控除)

一時金として受け取る場合、iDeCo内の資産をすべて現金としてもらうことになります。

まとまったお金が必要な人におすすめです。

ボッチ

ボッチ資産の受け取り方を選べるよ。

チョク

チョクどちらを選んでも税金の負担が減ります。

③運用中に増えた利益に税金がかからない

iDeCoの運用で得られた利益は、税金がかかりません。

通常、株式投資の運用で得た利益には20.315%の税金がかかります。

例えば、100万円の利益が出た場合、約20万円の税金を支払わなければいけません。

iDeCoで運用して100万円の利益が出た場合、100万円全額もらうことができます。

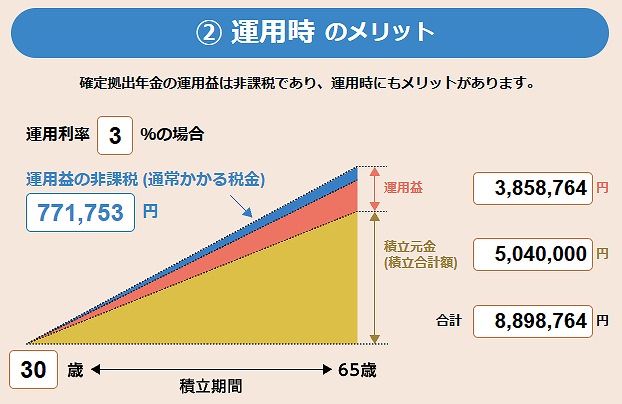

公務員の運用成績シミュレーション

年収500万円で30歳から、運用利益3%で毎月12,000円ずつ積み立てた場合を、iDeCoポータルの確定拠出年金の節税シミュレーションで計算してみました。

iDeCoの運用で儲けたお金は、税金がかかりません。

このケースではトータル385万8764円の運用益がでて、全額もらうことができます。

ただし、iDeCoには注意点がいくつかあるので、気をつけることも確認していきましょう。

iDeCoの注意点

iDeCoは年金向けの制度ですが、運用は自分で行わなければいけません。

さまざまな制約もあるので、確認していきます。

❶公務員は掛金の上限が最も低い

公務員のiDeCoの掛金の上限は、月額12,000円です。

自営業者などの月額68,000円、企業年金のない会社員の月額23,000円に比べると、かなり低いことが分かります。

公務員の上限が最も低い理由は、1階の国民年金+2階の厚生年金があり、他の職種より年金制度や退職金など制度が充実しているからです。

公務員は税金の軽減効果が少なくなります。

※2024年12月から、公務員も月額20,000万円に引き上げられる予定です。

❷60歳まで引き出せない

iDeCoは、原則として60歳までお金を引き出すことができません。

急にお金が必要になった場合でも、iDeCoの掛金を使うことはできないので、余裕のある範囲のお金を使うようにしましょう。

また60歳で引き出すには、10年以上の加入期間が必要なので気をつけてください。

ボッチ

ボッチ今の生活が苦しくなったら意味がないね。

チョク

チョク余剰資金で運用しましょう。

❸元本割れのリスクがある

iDeCoには、商品の種類に関係なく 元本割れ のリスクがあります。

投資対象は株や不動産、債券といった値動きのある投資商品なので、 元本 は保証されません。

経済状況によって価格が変わるので、年金の受け取りを開始するタイミングが非常に重要です。

ボッチ

ボッチ定期預金などリスクの低い商品もあるよ。

チョク

チョク10年以上の長期運用だとリスクは下がります。

※公務員は年末調整で申告が必要

公務員のiDeCoの 所得控除 は、年末調整で申告しましょう。

年末調整を行うことで、 所得税 の還付と 住民税 の減額が受けられます。

10月頃に国民年金基金連合会から払込証明書がハガキで届くので、保管しておきましょう。

11月頃に勤務先から受け取る「給与所得者の保険料控除申告書」を記入して、勤務先の担当に提出する必要があります。

年末調整の申告を忘れていた場合、確定申告で申告することが可能です。

iDeCoの商品は大きく2種類

iDeCoで選べる商品は、大きくわけて「元本確保型」と「投資信託型」の2種類があります。

それぞれの特徴を解説します。

元本確保型

元本確保型は、 元本 が保証されるため、お金が減るリスクは低い商品です。

商品は「定期預金」や「貯蓄型保険」なので、基本的には 元本 が保証されています。

リスクが低いので、お金を大きく増やすことはできません。

ボッチ安全に運用したい人向けだね。

チョク

チョクただし、元本確保型だけでは手数料を上回るだけの利益を出すのが難しいかもしれません。

投資信託型

投資信託型は、株や債券など複数の商品が1つにまとまった商品です。

投資信託の商品は厳選されていて、お金を大きく増やすチャンスがあります。

ただし景気悪化や災害などで、 元本割れ するリスクがあることを心に留めておいてください。

僕は、20年~30年の長期運用で損をするリスクは低いと考えています。

世界の人口は増え続け、GDP(国内総生産)が高まるからです。

世界の人口は現在の77億人から2050年の97億人へと20億人増加した後、出生率の継続的低下を受け、今世紀末に110億人でピークに達すると見られています。

国際連合広報センター >>人口構成の変化より

歴史的にみても、GDP1位の米国株は右肩上がりです。

auカブコム証券 >>日本株と米国株~過去30年の株価の推移は~より

株価が大幅下落する年はありますが、長期目線でみると回復していることが分かります。

>>こちらの記事で、僕が2020年から投資信託で長期運用中の途中経過を載せています。

ボッチ短期目線では 元本割れ するリスクがあるよ。

チョク短期相場は気にせず、コツコツ長期で積み立てるのが大切です。

年収500万以上の公務員・会社員に特化した、初心者向け資産運用セミナーがあります。

セミナーは無料で、ZOOMなのでスマホから視聴可能です。

NISAやiDeCoについても教えてくれるので、本気で勉強するのをおすすめします。

>>賢くお金と知識を身につける【マネきゃん/Money Camp】

年収500万以上の公務員特化

投資初心者向けの無料セミナー

iDeCoの始め方3ステップ

iDeCoの始め方を3ステップで解説します。

ステップ①金融機関を選ぶ

iDeCoを始めるには、金融機関を選ばなくてはいけません。

金融機関によって取り扱う金融商品がちがいますし、手数料がかかる所もあります。

iDeCoは1人につき1口座なので、どの金融機関で運用するがとても重要です。

僕は、運営管理手数料が無料のネット証券をおすすめします。

おすすめのネット証券は、このページの後半をご覧ください。

ステップ②必要書類記入⇒金融機関に提出

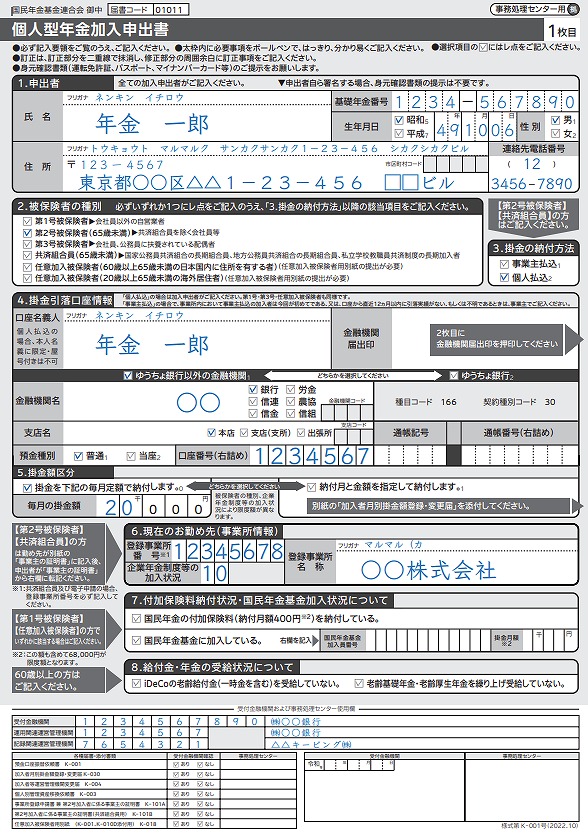

iDeCoに加入するためには、下の画像のような個人型年金加入申出書が必要です。

iDeCo公式サイト iDeCo加入手続きについてより

ネット証券の場合、パソコンやスマホで簡単に申し込んで必要な書類を送ってもらうことができます。

公務員は、勤め先に記入してもらう所があるので、忘れないようにしましょう。

必要な書類を添付したら、金融機関に提出します。

ステップ③掛金設定額を決めて運用商品を選ぶ

iDeCoの口座が開設されたら、掛金の設定額を決めて運用商品を選びましょう。

公務員の場合、月額12,000円が上限です。(2024年12月から月額20,000万円)

運用商品は、元本確保型と投資信託型の2種類から選ぶことになります。

僕のおすすめは、リスクはあるけど儲かる金額が大きい外国株式型投信です。

リスクをあまり取りたくない場合は、元本確保型商品や国内債券型投信がいいでしょう。

ボッチ日々の値動きは全く気にしなくていいよ。

チョク投資商品を見直したいときに、チェックすれば十分です。

iDeCoにおすすめのネット証券会社

iDeCoを始めるためには、金融機関で口座を開設する必要があります。

iDeCoの金融機関は、運用管理手数料が安いネット証券がおすすめです。

まだネット証券の口座をお持ちでなければ、これから紹介するネット証券で口座を開設しましょう。

僕が口座開設している9社のネット証券

- 松井証券

- SBI証券

- 楽天証券

- マネックス証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

僕が利用した9社の中から、iDeCoにおすすめのネット証券を紹介します。

iDeCoにおすすめのネット証券

| 証券会社 | iDeCo 取扱商品数 | 口座管理手数料 | 運営管理の手数料 | 評価 |

|---|---|---|---|---|

松井証券 | 40 | 171円 | 0円 | 初心者向け動画コンテンツが充実 |

SBI証券 | 37 | 171円 | 0円 | 豊富なレポートが無料 |

楽天証券 | 32 | 171円 | 0円 | 日経新聞の情報が無料で見れる |

3社とも、毎月の口座管理手数料が業界最安の171円です。

運営手数料は年間で、ろうきん3,720円、ゆうちょ銀行3,108円かかりますが、上記のネット証券3社は費用が一切かかりません。

おすすめの3社について、詳しく解説します。

おすすめ⓵松井証券

松井証券がおすすめの理由は下記の通りです。

松井証券がおすすめの理由

- iDeCoの取扱商品数が40と多い

- 初心者に分かりやすい、動画コンテンツが充実している

- 問合せ窓口の評価が高く、投資初心者へのサポートがとても手厚い

松井証券は、取扱商品数が業界最多水準の40種類で、手数料(信託報酬)も最安の商品が揃っています。

株主優待で有名な桐谷さんが、30年以上愛用していることでも有名ですね。

iDeCoを利用するために初めてネット証券を開設するなら、松井証券がおすすめです。

業界最多水準の40種類を扱う

初めてネット証券を開設する方へ

おすすめ⓶SBI証券

SBI証券がおすすめの理由は下記の通りです。

SBI証券がおすすめの理由

- iDeCoの取扱商品数が38と多い

- チャットサービスなどサポートも充実

- iDeCo以外のサービスも使いやすい

SBI証券は、取扱商品数が38種類と多く、自分に合った商品を選べます。

iDeCo以外のサービスも積極的に利用するなら、SBI証券はおすすめです。

取扱商品数が38種類と多い

iDeCo以外のサービスも充実

おすすめ⓷楽天証券

楽天証券がおすすめの理由は下記の通りです。

楽天証券がおすすめの理由

- 楽天ポイントが貯まる

- コールセンターが土日祝日も365日対応

- 楽天会員は登録の手間が省けて楽

iDeCoの掛金の引き落としを楽天銀行にすることで、楽天ポイントが貯まります。

また土日祝日もコールセンターが対応してくれるので、サポート体制も安心です。

楽天会員であれば、口座開設時に登録内容が引き継がれるので、手間が省けて楽ですね。

普段からよく楽天を利用する方には、楽天証券をおすすめします。

楽天ポイントが貯まる

普段からよく楽天を利用する方に

2022年のiDeCoの制度改正について

2022年にiDeCoの制度改正がありました。

改正点のポイントは大きく3つです。

2022年のiDeCoの制度改正のポイント

- 受給開始時期の上限が70歳⇒75歳に延長(2022年4月1日から)

- iDeCoに加入できる年齢が60歳⇒65歳に延長(2022年5月1日から)

- 企業型DC加入者もiDeCoに加入できるように(2022年10月1日から)

参照|iDeCo公式サイト 2022年の制度改正の概要より

iDeCoに加入できる人の条件がさらに拡がりました。

このように、iDeCoを始めるメリットは年々増えていることが分かります。

僕は給料以外につみたてNISAで副収入を得ていた

公務員は副業禁止ですが、つみたてNISAは副業に該当しません。

つみたてNISAは資産運用なので、副業と判断されることはないからです。

iDeCoのように勤務先への報告も必要ないですし、確定申告もいりません。

僕はつみたてNISAとインデックス投資に、教員の給料を回していました。

ボッチ2024年からは新NISAが始まるね!

チョク新NISAを利用すれば、教員も早めのFIREが狙えます。

つみたてNISAや新NISAについての詳細は、別サイトの新NISAの教室で解説しています。

\ 知識0の初心者も大丈夫 /

疑問解消:Q&A

- iDeCoはどんな制度?

-

iDeCoは国民年金や厚生年金に上乗せされる、自分で運用する年金制度です。

- 誰が加入できるの?

-

国民年金の被保険者であれば加入できます。

20歳以上60歳未満の自営業者、会社員、公務員、専業主婦等です。

- iDeCoを始める時に職場への報告は必要?

-

職場で報告が必要です。

公務員は、口座開設を進めるときに勤務先で加入資格の有無を確認して、事業主の証明書の記入をしてもらいます。

- 公務員の掛金上限額はいくら?

-

月額12,000円ですが、2024年12月から月額20,000万円に引き上げられる予定です。

- iDeCoとつみたてNISAは同時に利用できる?

-

両方とも同時に利用できます。

- iDeCoで確定申告が必要な場合はある?

-

公務員も確定申告が必要になる場合があります。

年末調整をしなかった場合や、10月~12月にiDeCoを始めた場合は確定申告が必要です。

- 公務員から転職した場合はどうなるの?

-

転職先の企業型確定拠出年金に移すか、そのままiDeCoを継続するか選べます。

どちらにしても手続きが必要なので、運営管理機関に問い合わせましょう。

- 公務員から自営業になる場合はどうなるの?

-

iDeCoの加入継続が可能です。

ただし、被保険者種別の変更手続きを行う必要があります。

- NISAと何がちがうの?

-

>>こちらの記事で、NISAについて解説しているのでご覧ください。

- iDeCoが元本割れしたらどうするの?

-

同じ商品を毎月買い続けるのが1番いいと思います。

長期投資なので、一時的に損をする可能性はありますが、歴史的に見て回復する可能性が高いです。

また、価額が下がった時は同じ掛金でたくさん購入できるので、バーゲンセールだと思いましょう。

ただし、投資の判断は自己責任でお願いします。

- 解約はできるの?

-

原則、60歳以降の受給年齢になるまで、途中解約できません。

死亡や高度障がいなど、例外的に解約できるケースはあります。

- 掛金が支払えなくなったらどうするの?

-

掛金を減らすか、掛金の支払いを止めて、今まで積み立てたお金の運用のみを続けるか選びましょう。

公務員もiDeCoを今すぐ始めよう!

本記事では、iDeCoを利用するか悩んでいる公務員の方に向けて、iDeCoについて0から徹底解説しました。

最後に、内容を整理します。

まとめ

- iDeCoとは、老後に備えて自分で運用する積み立て型の年金制度

- 公務員もiDeCoに加入できる

- iDeCoの商品は「元本確保型」と「投資信託型」の2種類

iDeCoに加入する公務員が増えている理由

- 老後の年金が減る

- 退職金が減る

👇iDeCoに加入する3つのメリット

👇iDeCoの注意点

- 公務員は掛金の上限が最も低い

- 60歳まで引き出せない

- 元本割れ のリスクがある

iDeCoを利用するか悩んでいるあなたへ。

公務員も老後の年金が減ったり、退職金が減ったり、安心して生活が送れなくなるかもしれません。

これからは、公務員も自分でお金を増やすことが大切です。

iDeCoは早く始めた人の方が、受けられる恩恵が大きくなります。

まずは、ネット証券の口座を開設しましょう。

iDeCoで節税対策&資産運用をしてお金を増やし、お金で悩まない豊かな老後を送りませんか?

ボッチ善は急げだね。

チョクあなたの人生を応援しています。

年収500万以上の公務員・会社員に特化した、初心者向け資産運用セミナーがあります。

セミナーは無料で、ZOOMなのでスマホから視聴可能です。

NISAやiDeCoについても教えてくれるので、本気で勉強するのをおすすめします。

>>賢くお金と知識を身につける【マネきゃん/Money Camp】

年収500万以上の公務員特化

投資初心者向けの無料セミナー

業界最多水準の40種類を扱う

初めてネット証券を開設する方へ

取扱商品数が38種類と多い

iDeCo以外のサービスも充実

楽天ポイントが貯まる

普段からよく楽天を利用する方に

\公務員におすすめの投資方法を解説/

チョクです